不動産投資の最大のメリット「レバレッジ」資産形成方法

- 貯蓄したい人

- サイドFIREしたい人

- 老後にお金の心配をしたくない人

毎月コツコツ貯めているけど、こんな調子じゃFIREなんて出来ない

お金に縛られる生活って息苦しいですよね?

家賃、食費、電気代、光熱費、生活費にお金が消えていく。ましてや、子供がいれば養育費も必要。

FIREを目指すが、貯蓄が出来ず、焦っている貴方。

この記事を読めば新築アパート投資で、資産を5,000万を作る方法が学べます。

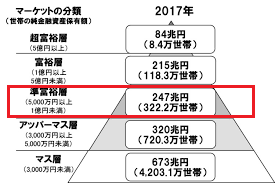

資産5,000万円以上はいわゆる準富裕層と言われています。5,000万あれば人生が一変します。

- 株式投資に回せば配当金が生活を潤す

- お金の心配も減らせる

株式や債権を年利3%で運用すれば配当金(不労所得)が150万。月12.5万手に入ります。人生変わりませんか?

投資が怖ければ、現金保有して、必要時に取り崩して使えます。

数ある投資の中で、不動産投資が持つ最大の特徴、金融機関からお金を借りて投資出来る

活かさない手はないでしょう。

私は資産1億円を目指し、少額の自己資金でレバレッジを効かせてアパート経営しています。

現役オーナーだからこそ語れる、レバレッジの魅力を解説します。

レバレッジの活用が

資産5,000万円超。準富裕層への最短ルート

レバレッジの魅力

なんといっても投資効率の良さです。

レバレッジの意味=「梃子(てこ)作用、てこの原理」

金融や投資の世界にでは、少額の投資資金で数倍の大きな取引をすることを

- レバレッジを利かす

- レバレッジをかける

といいます。

レバレッジの魅力(メリット)を解説します。

- 自己資金1,000万

- 物件価格5,000万(実利回り8%)

- 4,000万は銀行から借入(金利3%)

【年間家賃収益】

自己資金1,000万×8%=80万

借入資金4,000万×5%(8%-3%)=200万

自己80万+借入200万=家賃収入280万

実質1,000万の自己資金で利回り28%を実現

自己資金1000万が手元にあります。

仮に土地と建物含めて、実利回り8%の土地付き新築木造アパートを5,000万で購入する場合、4,000万を借りる必要があります。

金融機関の金利が3%とすると、実利回り8%ー銀行金利3%で借入金4000万を年利5%で運用が出来ます。

借入金分が生み出す年間収益は200万円。

自己資金は1000万を8%で運用するので、自己資金分の年間収益は80万円。

合わせると年間の家賃収益は280万です。

実質1000万円の投資で家賃が280万円入ります。利回りは驚愕の28%。諸々の経費は含んでいませんが、目を疑うレベルですよね。

世界最高の投資家ウォーレンバフェットのバークシャー・ハサウェイ社でさえ平均利回り20.9%です。

レバレッジを利かせる魅力を実感頂けると思います。

自己資金のみの投資

ちなみに自己資金1,000万のみで不動産投資をした場合。

利回りは8%のままなので、1000万の8%で家賃収益(インカムゲイン)わずか80万円です。

- 自己資金1,000万

- 物件価1,000万(実利回り8%)

【年間家賃収益】

自己資金1,000万×8%=80万

1,000万の自己資金で利回り8%

同じ自己資金1,000万でもレバレッジ有り(280万)と無し(80万)の場合では、なんと3.5倍もの差が違います。投資効率を考えるとレバレッジ有りが圧勝です。

デメリット

金融機関からお金を借りることはメリットでもあり、デメリット(リスク)でもあります。

- 借入リスク

- 金利上昇リスク

毎月定額でローン返済するので、返済分の家賃収入が得られなかった場合、自己資金から補填しなければいけません。

空室が出た場合は赤字経営に陥ります。

また、金利が上昇すれば、返済額が増える為、投資効率が落ちます。

不動産投資だけ

不動産投資は、他の投資と比べると大きく稼げます。

理由は金融機関からお金を借りれるから。

投資は投資資金が多い程、儲かった際に利益が多くなります。

1株100円で利回り5%の株式に100円と1,000円を投資した場合、得られる配当金は

・100円なら5円

・1,000円なら50円

10倍です。

不動産投資は金融機関から資金を調達し、自己資金の数倍の物件を購入出来ます。

主な資金調達(融資)先は

- メガバンク銀行

- 地方銀行

- 信用金庫

なぜ金融機関は融資してくれるのか

不動産が貸付資金回収の担保になります。

要は貸した金額分、売ればきちんと資金の回収が出来る価値がある資産です。

不動産(建物/土地)は担保として最適です。現物資産ですし、確固とした価値があります。

特に土地については、国が無くならない限り価値が0になりません。貸した側からすれば、これ程の安定した担保はありません。

不動産は担保価値が高い資産です。

だからこそ、銀行は収益物件の購入に融資してくれるわけです。

資産5,000万への最短ルート

都市圏での新築アパート投資を薦めます。

せっかく金融機関から、お金を借りれるメリットがあるのに手元資金だけで、投資するのは本当にもったいない。

確かに、自己資金で購入出来る物件に手堅く投資すれば、毎月の返済に悩まなくてもいい。

例え失敗したとしても、再出発しやすいでしょう。

ただし、あなたが目標とする、お金に困らない生活を実現するには、貯蓄額を増やす必要があります。

築古不動産投資

仮に不動産購入用の資金が1,000万あったとします。アパート購入は安くても数千万円の資金が必要。

私の保有物件の購入額は東京の目黒で1R×6室の2階建て木造アパートで8,600万でした。

1,000万で購入出来る物件は築古の戸建、もしくはワンルームと限られます。

築古戸建の場合はリフォームが必要な場合が多いです。

忙しいサラリーマンにリフォームの知識やそれに割く時間が作れますか?

家賃収入は見込めますが、売却益はかけた労力に見合いますか?

都市圏での新築アパート

売却でまとまった利益を残すなら、購入する物件規模は1棟物になります。購入額1億前後のアパートを薦めます。

新築なら銀行の融資も通りやすく、都市圏なら空室リスク低も低い。賃貸需要が高いので、買い手が付きやすい。

多少利回りが低くても、家賃収入を得ながら、売却が出来ます。

- 融資が通りやすい

- 地方に比べ空室リスクが低い

- 賃貸需要が高く、売却しやすい

東京、大阪、名古屋、福岡が都市圏と言われている

購入時はリセールバリューを考える

売却益で利益を得る場合は土地の資産性(路線価)がとても重要。

銀行は土地に資産性があれば融資してくれます。物件売却時において、融資が付きやすい物件は

- 貴方にとっては「売りやすい物件」

- 購入者には「買いやすい物件」です

需要が高く、高値で売却しやすい。

=リセールバリュー(再販価値)が高い

家賃収入で蓄財しつつ、残債とリセールが釣り合う時期を見極め、売却益で数千万の利益を得る。

資産5,000万円達成には、土地の資産性を重視し、都市圏での新築アパート投資が一番の近道です。

準富裕層は夢じゃない

リセールを考えると10年前後で売却するべきです。

空室、税金、諸経費を考えると実際の家賃収入は多く残りませんが、売却益が期待出来ます。

古すぎるアパートは購入後の補修・修繕費用が掛かる事が多く敬遠されます。

築年数10年前後の中古物件は銀行の融資も付きやすく、投資家から人気。

買う側(投資家)の目線に立てば、築古物件よりも築浅の方にリセールバリューがあることは理解できますね。

- 減価償却期間がにあり、節税で有利

- 資産価値があり、融資を受けやすい

- 修繕リスクが低い

高値売却の可能性を秘めている

売却の時期まで家賃収入を得つつ、売却益で更に儲けを出す。都市圏での新築アパート投資の王道にして正道。

需要が高いので、購入時よりも高く売れる可能性は大いにあります。

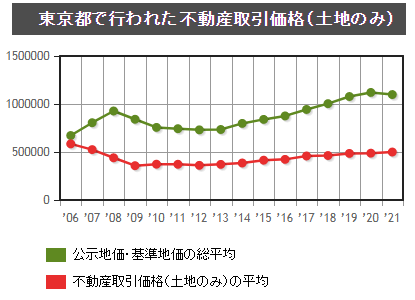

東京都を例に出すと、2010年から上昇傾向が見られます。高値売却も夢ではありません。

上手く売れば、税引後の手残りが2,000万を超えるポテンシャルを秘めています。

家賃収入+売却益のトータルリターンが数千万円になることが想像出来ますね。

らくだも、この方法で資産1億に挑戦中です。3棟保有しているので、同じことを繰り返し、資産形成します。

まとめ

レバレッジの活用が

資産5,000万円超。準富裕層への最短ルート

資産5,000万へ到達する道の一例です。

サラリーマンである貴方の属性を活かした、資産形成術を紹介しました。

本業+家賃収入+売却益の3本柱があれば。あれだけ遠かった資産5,000万円が見えてきませんか?

家族を養いつつ、本業も頑張る中で、準富裕層に到達するのは物凄く大変なことです。

投資もしくは起業で大きく儲けて、やっと到達できる場所でしょう。どちらも相応のリスクが伴います。

かといってコツコツ貯金しても、いったい何年かかるでしょうか。

私は20代から現金を投資に回して15年間でやっと総資産2,000万です。

不動産が無ければ、5,000万到達は定年間際だと思います。

給料が増えない日本において、資産形成の一つの可能性と捉えて頂ければ幸いです。

2016年に不動産投資を始めて6年目

本業はサラリーマンをしております

東京と大阪に計3棟の新築木造アパート所有(管理戸数24戸)

購入から、管理会社とのやりとりなど一通り経験し、現在1棟目の販売戦略を練っている最中

アパート経営に必要な

「買う」「持つ」「売る」「備える」

力を育てるブログ

詳しくはこちら→プロフィール

コメント